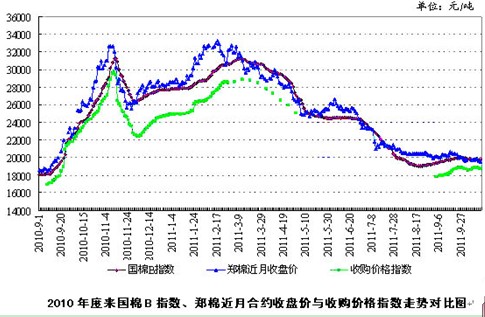

本周(10月12-18日),國內棉花價格指數延續跌勢,收購價格指數上漲,其中代表內地229級棉價格的國家棉花價格A指數(CNCottonA)均價21224元/噸,較上周下跌105元/噸;代表內地328級棉價格的國家棉花價格B指數(CNCottonB)均價19760元/噸,下跌104元/噸;428級棉均價18817元/噸,下跌41元/噸;中國棉花收購價格指數(CNCottonS)均價18791元/噸,上漲119元/噸。

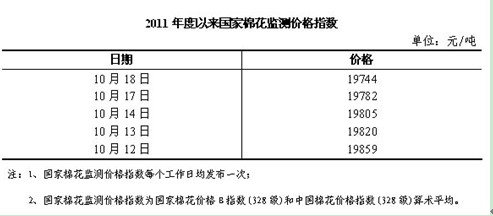

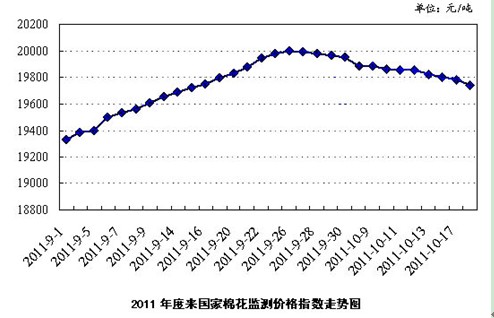

本周,國家棉花監測價格繼續下跌,10月18日,國家棉花監測價格指數為19744元/噸,較10月11日下跌114元/噸;隨著現貨價格的下跌,收儲價格優勢逐步顯現,交儲企業逐漸增多,已連續兩個交易日成交量在2000噸之上。截至10月18日,收儲累計成交7070噸,其中內地成交1590噸,新疆成交5480噸。

10月12日,美國農業部(USDA)公佈了本年度全球棉花產銷存預測,與上月相比,上調了供應量和期末庫存,下調了消費量,其中期初庫存上調19.6萬噸,產量上調26.8萬噸;由於目前市場需求平淡,再加上全球宏觀經濟增長放緩,消費量下調18.3萬噸;期末庫存則上調了63.6萬噸至1193.8萬噸,庫存消費比達到48%,略高於過去5年平均數值。本年度全球棉花供應充裕度高於預期,這將給棉價帶來不小壓力。國內市場上,本周,具有“風向標”之稱的山東某大型紡織集團連續3天下調皮棉採購價格,繼10月15、16日分別下調4級皮棉採購價格200元/噸和300元/噸後,17日上午再次下調427級皮棉採購價格200元/噸,目前3級皮棉採購價格維持在19800元/噸不變(送到、帶票、公重、隔日全額現款結算,下同),429級價格為19000元/噸,427級價格為18400元/噸。據某棉企反映,該大型紡織企業採購皮棉時對異性纖維和水分要求比較嚴格,送棉車輛並不多。受該企業下調皮棉採購價格影響,國內大部分地區籽棉收購價格下調0.1-0.2元/斤,新疆主流價格在4.50元/斤左右,內地主流價格在4.20元/斤。棉農因價格低於預期交售不積極,棉企因利潤微薄而謹慎收購,部分棉企甚至停收,已加工出的皮棉暫時存放廠內。 然而,近日撮合、鄭棉期貨價格進一步走弱,也在一定程度上增添了企業參與交儲的熱情。截至10月18日,撮合棉價全部收于收儲價格19800元/噸之下,近月合同價格跌至19400元/噸之下,而鄭棉期貨價格亦延續跌勢,逐步向收儲價格靠近,半數合約刷新前期低點,棉市弱勢氛圍濃郁。若後期籽棉價格和皮棉價格持續下跌,而紡企採購又無起色,預計大部分企業均將投入到交儲的行列中。目前市場各方對我國收儲表現出極大的關注,因為收儲量的大小將對後期棉價走勢產生不小的影響。 10月18日,國家統計局發佈2011年三季度國民經濟運行情況,資料顯示,三季度國內生產總值(GDP)同比增長9.1%。業內人士認為,資料表明我國經濟運行平穩,不過GDP同比增速仍保持在9%以上,而且CPI仍處於較高水準,目前貨幣政策不會進一步緊縮,但也不具備明顯放鬆基礎。國際市場上,當前國際經濟形勢並未好轉,德國財長表示即將召開的歐盟峰會將不會出臺對歐元區債務問題的明確解決辦法,此消息使市場再度陷入對歐債危機的擔憂之中,同時美聯儲10月製造業指數連續5個月收縮等均顯示國際環境依舊偏空。 目前來看,上述因素均將給棉價運行帶來壓力,在基本面沒有明顯改觀的情況下,弱勢振盪行情或將持續,關注下游紡織企業訂單情況和將於10月31日-11月4日召開的廣交會第三期紡織服裝類產品成交情況。 出處“中華紡織網” 編輯: lara